2020年寄遞形勢分析與趨勢展望

1月7日,在2020年中國郵政集團有限公司工作會議暨第一屆第一次職工代表大會上,集團有限公司黨組書記、董事長劉愛力強調,要深刻把握郵政發展面臨的新機遇新優勢,在發展面臨不少困難挑戰的同時,也要看到整體向好的發展趨勢和自身的獨特優勢,要善于把外部壓力轉化為深化改革、加快發展的內驅力,進一步堅定發展信心。在寄遞業務方面,快遞行業仍將保持較快增長,市場潛力巨大;政府部門大力支持,政策環境較為有利;改革創新不斷深入,競爭實力顯著增強。

歲末年初,我們需要盤點過往、展望未來,科學研判行業發展的新動向、新趨勢,為2020年更好地謀劃寄遞業務的改革發展提供參考與借鑒。

從行業數據看發展形勢

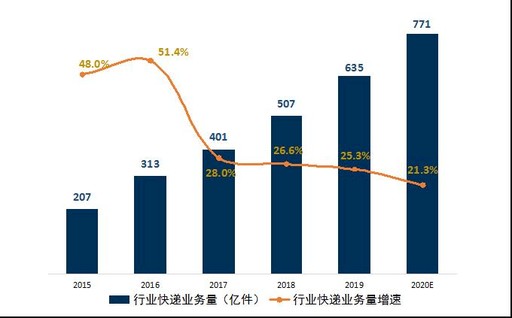

快遞行業繼續保持較高增速。2019年,全國快遞服務企業業務量累計完成635億件,同比增長25.3%,業務收入累計完成7498億元,同比增長24.2%。經測算,預計2020年快遞行業業務量約為771億件,增速為21.3%;業務收入約為8984億元,增速為19.8%。(見圖1、圖2)

增量區域集聚。2019年,業務量排名前三的廣東、浙江、江蘇業務量同比增長30.4%,高出全國平均增速5.1個百分點,貢獻了全國65.1%的快遞增量,三省合計占全國快遞業務量的比重達到56.4%。

質量持續向好。快遞全程時限水平不斷提升,2019年第三季度,50個重點城市快遞服務全程時限為58.9小時,與2018年同期相比,縮短了2.3小時。同時,消費者申訴明顯下降,2019年,快遞服務有效申訴率為百萬分之0.52,與2018年相比下降了73%。

市場加速集中。通達系5家公司2019年前三季度業務量同比增長高達44.1%,超出行業17.7個百分點;通達系、順豐、郵政合計業務量市場占有率從2018年的72.3%上升至2019年前三季度的90.4%。

從細分領域看市場格局

快遞物流主要細分市場發展呈現以下特點和趨勢:

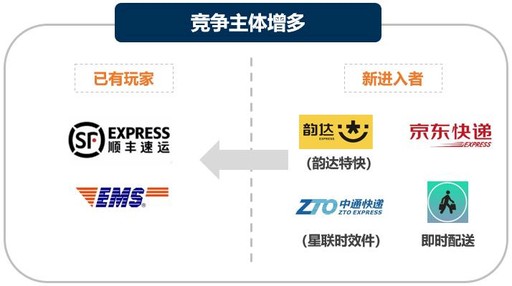

—— 時效快遞增長平穩、玩家增多、服務升級

預期增長平穩。根據安信證券、東北證券等券商測算,2019年,國內時效件約占快遞業務量的9%,約55億件,市場以順豐和郵政為主導。時效快遞市場與經濟形勢密切相關,2020年,中國經濟雖面臨較大下行壓力,但總體平穩,結合安信證券預測及郵政、順豐時效件近期增長情況,預計2020年,時效快遞將保持平穩增長,預期增速為6%左右。

參與主體增多。京東開放個人寄件服務,通達系打造直營標快品牌,此外,即時配送強勢沖擊同城時效快遞,既有競爭格局面臨更多變數。(見圖3)

產品服務升級。順豐上線城際急送、高鐵極速達—次晨達;京東升級特快送服務,航空快件送達城市近300個,并推出極速達同城速配、跨區高鐵特瞬送以及具有定位追蹤功能的“雞毛信”服務。

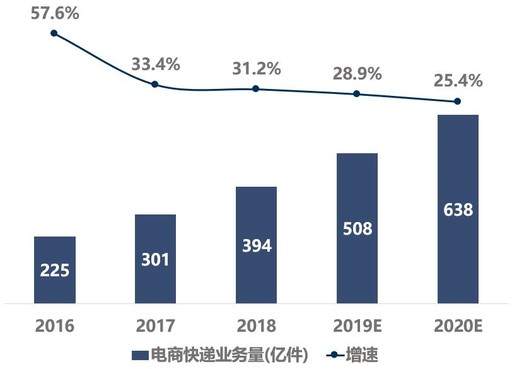

—— 電商快遞高位增長、需求下沉、競爭升級

保持高位增長。2019年1月至11月,全國實物商品網上零售額為8.5萬億元,同比增長19.5%,增速進一步放緩。結合申萬宏源證券預測結果,2020年,國內電商快遞業務量增速將在25%左右。(見圖4)

下沉市場貢獻主要增量。拼多多作為下沉市場電商平臺代表,已成為電商快遞的重要來源。據國際知名投行高盛研究報告預測,2022年,中國電商行業來自拼多多的包裹將達到33%。近兩年,淘寶新增客戶中超過70%來自下沉市場,2019年第三季度,京東超過七成新客戶來自低線市場,直接帶來電商快遞增量下沉。

單體企業間競爭走向平臺體系間抗衡。阿里持續增強對通達系的掌控,自建丹鳥、增資菜鳥,收購網易考拉后清退京東、擠壓順豐;京東物流計劃換掉平臺上非自營商家的阿里系快遞。預計下一步電商平臺將通過多種手段引導客戶選擇快遞供應商,電商快遞間的競爭走向平臺之爭。

—— 國際商務市場格局穩定、跨境電商市場競爭加劇

國際商務寄遞市場格局相對穩定。國際商務寄遞市場長期被FedEx、UPS、DHL三大快遞巨頭壟斷,三者合計市場份額達到80%,國內快遞公司在網絡通達性、時效穩定性、服務品質等方面與國際巨頭存在顯著差距。預計未來較長一段時間內,國際商務寄遞市場競爭格局將保持穩定。

跨境電商寄遞競爭日趨激烈。隨著中美貿易摩擦趨于緩和,預計2020年,跨境電商增速將保持在18%,跨境寄遞需求增量空間可觀。民營快遞公司紛紛通過輕重結合的方式,加碼專線物流、海外倉等跨境服務業態。同時,主流跨境電商平臺整合境外資源、推廣自建物流、支持合并訂單,如去年前10個月,菜鳥與各國郵政、快遞物流企業聯合打造的全球新型包裹網絡日均處理的跨境包裹量占比超六成;ebay平臺強制要求90%的業務使用SpeedPAK國際遞送方案;Wish以提高賣家曝光度等手段大力推廣EPC合并訂單服務,這將對跨境電商包裹的訂單貨源產生影響。

—— 快遞企業加速向綜合物流轉型

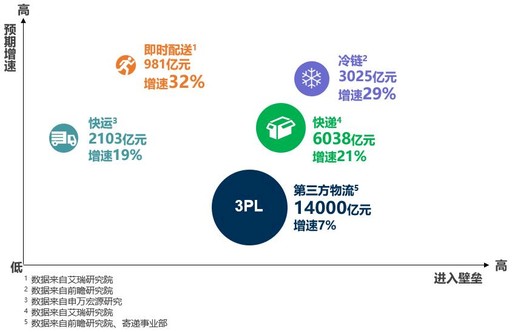

快遞企業加速拓展綜合物流服務。為拓寬競爭賽道、提升綜合解決方案能力,近年來,快遞企業紛紛發力快運、即時配、供應鏈物流、冷鏈等業務,拓展綜合物流服務。從市場特征看,快運規模中等、增速高、壁壘低;即時配送規模偏小、增速高、壁壘較低;第三方物流規模大、增速平穩、壁壘較高,主流快遞企業基本均已涉足;冷鏈市場規模中等、增速高、壁壘高,以順豐、京東物流為主。(見圖5)

從同業發展看競爭趨勢

通過對標順豐、通達系、平臺物流等行業領先企業,近期,同業競爭呈現出以下趨勢:

—— 轉方式,拓展快遞業務增長空間

主流快遞公司發力搶奪以個人寄件市場、下沉市場、國際市場為代表的競爭賽道,角逐傳統快遞增量市場,尋求業務增長和盈利空間。

爭奪個人寄件市場,拓展業務來源。加快布局線上線下個人寄件流量入口,快遞企業紛紛接入菜鳥裹裹、小米快遞等第三方線上寄件平臺,并通過官方在線寄件平臺發力會員營銷;同時,不斷拓展末端自有服務網點、社會門店(代寄)、線下快遞代收平臺、智能快遞柜等寄件接口。圍繞個人寄件需求布局多元服務場景,菜鳥裹裹從退換貨延伸到辦公、二手交易等寄件場景,快遞公司圍繞出行、本地生活、就醫等場景推出全新寄件產品。(見圖6)

布局下沉市場,搶奪電商增量。下沉市場成為快遞企業不可錯過的市場增量,競爭更趨激烈。一方面,重點爭奪電商包裹下行市場,其中,平臺物流發力低線市場物流網絡建設、加速時效升級;快遞企業紛紛搶奪電商下沉市場帶來的包裹增量(在中通電商件中,拼多多的份額已增長到20%),并探索利用共同配送模式加速快遞下鄉。另一方面,對農產品上行市場的布局也開始提速,順豐、京東物流等通過產銷對接、駐點攬收、產地處理、輸出數據服務等方式,大力搶奪農產品源頭客戶寄件市場。(見圖7、圖8)

加碼跨境、拓展海外,搶抓國際化機遇。圍繞周邊國家持續升級跨境網絡能力,以開通國際航線、貨運包機、搭載中歐班列等方式,加強跨境干線運輸能力,并加大以海外倉為主的境外樞紐節點建設。通過“資本運作+自建+加盟”方式,聚焦東南亞地區加速拓展海外本土快遞市場,并推動海外業務從快遞向國際貨運、供應鏈、裝備技術拓展,如順豐為印度中國企業提供大型工廠設備搬遷、零配件及成品交付等供應鏈物流解決方案;圓通開始向東南亞輸出物流裝備技術。民營快遞國際化布局將進一步提速。(見圖9)

—— 搭平臺,構建綜合物流服務體系

快遞企業通過自建與整合資源、協同與開放合作等方式,不斷補齊供應鏈、倉配一體、即時配、快運、冷運及醫藥物流能力,搭建與新業態相適應的綜合物流服務體系。

加大供應鏈業務布局。平臺物流加速供應鏈服務對外輸出,菜鳥全面升級數智化供應鏈,京東物流成立供應鏈公司,并為戰略客戶提供倉配一體、庫存管理、采購、售后等綜合物流解決方案。順豐、通達系新設立多家供應鏈公司,通過自建、整合資源、資本運作等方式補齊綜合物流服務能力,為源頭客戶提供S2B2b、S2B2C的一體化供應鏈解決方案。

持續加碼倉配一體業務。平臺物流加快自建倉配體系并不斷開放,京東物流、蘇寧物流倉儲面積均已超千萬平方米,丹鳥進軍高端倉配市場。快遞企業通過自建、加盟資源構建倉配一體能力,順豐2019年上半年持有物流場地土地面積同比增長48%,韻達供應鏈實現“萬倉聯盟”。

加速構建即時配送體系。平臺物流通過收購、整合社會運力等方式,均已構建強大的即時配送體系并全面開放,包括達達快送、蘇寧秒達等。快遞公司開始加速構建即時配送能力,順豐同城急送品牌獨立,覆蓋全場景需求;此前,圓通、韻達、中通均已推出即時配送產品。

發力快運服務。平臺物流聚焦電商大件供應鏈服務,京東物流不斷升級大件商品供應鏈解決方案。快遞企業布局電商大件市場,順豐“快運直營+加盟雙軌”運作,正式進軍大件包裹市場,并整合社會資源共建運力底盤;韻達、百世、中通快運均發力電商大件。

不斷構建冷運及醫藥物流能力。順豐、京東物流通過自建和整合社會運力資源,提高冷鏈空陸運輸能力和冷運、醫藥倉儲能力;推出采購、加工、運輸、倉儲、配送等綜合解決方案,搶奪生鮮冷鏈寄遞市場;逐步提高醫藥物流能力,順豐推出覆蓋多場景的服務產品,為醫院提供“入院—院內—出院”解決方案,為藥店提供C端配送服務。

—— 建生態,打通上下游產業鏈閉環

大型快遞企業在橫向整合資源、拓展多元化業務搭建合作平臺基礎上,通過賦能源頭客戶、開展資本運作、搭建末端體系等方式,打通上下游產業鏈,打造生態閉環。

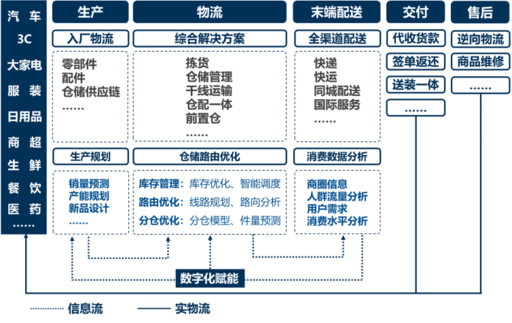

賦能源頭客戶打造服務生態。主流快遞企業聚焦汽車、3C、大家電等行業,不斷拓展源頭戰略客戶,面向生產、銷售、倉干配、售后等環節提供數字化、綜合化物流解決方案。菜鳥提供商品生產規劃、銷售到流通、配送的數智化供應鏈網絡;京東物流搭建供應鏈產業平臺實現數字化賦能產業供應鏈服務;順豐數據燈塔為行業商戶提供咨詢、分析、營銷、運營等服務。(見圖10)

借力資本構建產業生態圈。一方面,通過戰略投資獲取核心能力和資源,延伸產業鏈布局,如順豐投資餐飲冷鏈、國際科技貨代、生鮮新零售、家居物流等企業,并購醫藥物流;中通投資供應鏈SaaS專業工具云平臺;主流快遞企業均投資互聯網整車物流平臺。另一方面,韻達、圓通、京東物流等密集成立專業投資公司或設立投資基金,主要投向物流行業及上下游相關產業,打造協同發展生態圈。

加快探索“快遞+本地生活服務”末端生態體系。快遞末端紛紛探索“快遞代收+C端寄件+社區團購+N”的生態體系,如申通、中通聯合投資的“快寶驛站”入局社區團購,打造快遞末端社區一站式生活服務平臺;中通投資主打“快遞+團購”的搜農坊。快遞末端不斷向立足本地生活的綜合服務平臺轉型,打造末端服務生態閉環。

在復雜多變的市場環境下,郵政寄遞業務發展機遇與挑戰并存。中國郵政需要持續對標借鑒同業先進做法,通過創新服務、優化產品、拓寬流量入口等,推動業務轉型,搶占市場增量;通過整合運營資源,構建綜合物流服務能力,搭建合作平臺、提升競爭能力;通過強化對內協同、對外合作,打造生態體系、推動共贏發展。

圖1 2015年至2020年全國快遞服務企業業務量

圖2 2015年至2020年全國快遞服務企業業務收入

圖3 時效快遞市場參與者

圖4 2016年至2020年國內電商快遞業務量

圖5 綜合物流細分市場預期增速及進入壁壘

注:圖中標注市場規模為2018年數據,增速為2018年至2020年預計年均復合增長率;進入壁壘從資質、資金及裝備、專業服務能力、人才要求等維度進行分析。

圖6 2019年典型快遞企業個人寄件服務布局圖譜

圖7 2019年典型快遞企業拓展包裹下行市場主要舉措

圖8 順豐農產品上行案例

圖9 2019年典型快遞企業國際化布局圖譜

圖10 快遞企業賦能源頭客戶典型做法

中國郵政集團有限公司版權所有京ICP備15035540號 京公網安備11010202010949聯系我們

京公網安備11010202010949聯系我們